新冠肺炎危机加剧了南非本已恶化的财政状况。目前基于削减支出和重新确定支出项目优先顺序的整合战略已经达到极限,不足以在中期内稳定债务比率,并为未满足的公共服务需求提供资金。税收优惠制度需要重新设计,以在未来几年创造财政空间,为促进增长的改革提供资金,并减少不平等现象。挑战在于在不产生低效或加剧不平等的情况下创造额外收入。所得税约占总税收的一半,但征收的税基很小,部分反映了收入分配的不平等。只有增值税的基础比较广泛,税率适中。在减少现有税收扭曲的同时,还有一些进一步增加收入的空间,特别是通过扩大公司和个人所得税以及消费税的基础。对经济增长危害较小的税收,如财产税,受到低效的市政税率体系的限制。仍有进一步提高与环境有关的税收的余地。

与其他一些国家一样,挪威的房价在疫情期间急剧上涨。这加剧了过去几年价格的强劲上涨,并再次引发了人们对住房负担能力的担忧。购房的税收优惠抬高了房价,加剧了财富不平等,并将资源从更具生产力的投资中转移出去。不发达的租赁市场是挪威支持拥有住房政策的另一个后果。除了税收改革和对包括租房者在内的低收入家庭的有针对性的支持之外,要想持久提高负担能力,还需要采取措施,提高住宅建设对日益增长的需求的反应能力。然而,为新的住房供应创造空间可能涉及与环境和其他政策目标的艰难权衡。

以色列的税收结构对经济增长和就业都相当有利。尽管如此,仍需要进行税收改革,以促进从新冠肺炎危机中实现包容性复苏,并帮助应对以色列的主要经济和社会挑战,即高贫困(包括在职人员)和总生产力增长缓慢。所得税抵免一直是减少贫困和增加低技能人群就业的有效工具,可以进一步扩大。营业税制度提供了巨大的好处,旨在激励公司提高生产力,但现有的设计可能会造成扭曲。应审查这种税收优惠待遇,以期更好地针对该计划,确保为社会带来净效益。此外,还可以通过消除低效的税收支出来简化税收制度,更好地利用以色列令人印象深刻的技术能力,进一步降低合规成本,减少逃税行为。最后,应该调整消费税,包括对碳征收更高的税,以改善环境和健康状况。

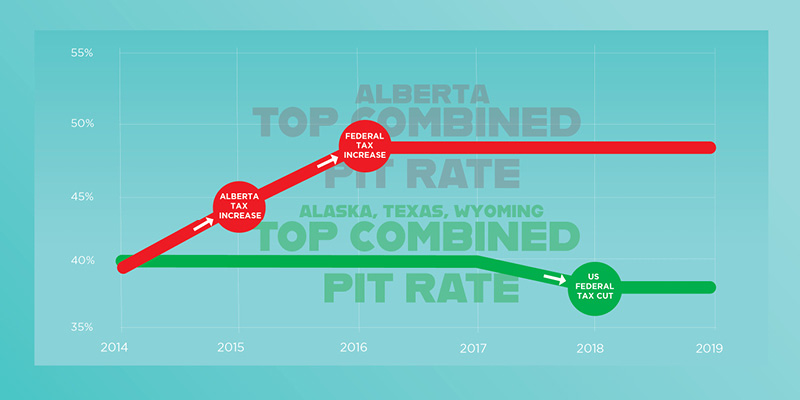

阿尔伯塔省失去的个人所得税税率优势发现,该省的最高综合个人所得税率现在比其他几个能源生产管辖区的最高税率高出10多个百分点。2014年,阿尔伯塔省的最高个人所得税税率是北美最低的,现在是继省级和联邦政府增税以及美国联邦最高税率降低后的第十高。

印尼政府需要更多的收入来资助能够促进GDP增长、提高福利和减少贫困的支出。与其他新兴市场经济体相比,税收与国内生产总值的比率较低。困难在于在不影响增长或加剧不平等的情况下增加收入。连续的改革使税务管理现代化,增加了纳税人的数量。尽管如此,提高合规性是一个持续的挑战,投资税收管理仍然是政府的优先事项。各种税收的设计也有改进的余地。扩大所得税和消费税的基础将增加更多的收入,减少扭曲。如果适当实施,扩大财产税可以为地方政府提供额外资金。税收还可以更广泛地用于阻止具有负面健康和环境外部性的活动和行为。加强产权和打击非法开采将增加印尼自然资源财富的收入。,本工作文件涉及《2018年经合组织印度尼西亚经济调查》(www.OECD.org/eco/reviews/Economic Survey Indonesia.htm)。