逃税等非法资金流动是发展中经济体和新兴经济体面临的重大政策挑战,尤其是在新冠肺炎疫情耗尽国内资源的情况下。本报告介绍了经合组织和南非财政部之间的一个联合项目的结果,该项目评估了南非的税收合规性和IFF。本报告概述了全球金融危机以来南非的宏观经济、税收和财政发展情况。它讨论了IFF的概念及其与南非背景的关系,并概述了南非参与打击逃税的多边倡议的情况。它还对南非实施的各种税收透明度举措中的税收合规性和IFF进行了定量分析。最后,报告审查了自愿披露方案等税务透明度举措的有效性,并调查了这些方案申请人的收入和财富特征。

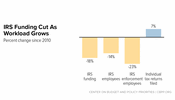

在2020年7月的一份报告中,国会预算办公室估计,对美国国税局的适度投资将在十年内产生600亿至1000亿美元的额外收入。这在质量上是正确的。但从数量上看,收入潜力比国会预算办公室的报告显示的要大得多。我们强调了国会预算办公室低估的五个原因:1)对国税局的投资规模适中,甚至远不足以将国税局的预算恢复到2011年的水平;2) 国会预算办公室考虑的干预措施范围有限,完全不包括信息报告和技术进步方面的进展;3) 估计假设投资边际增长的回报迅速递减;4) 这些估计忽略了加强执法对纳税人决策的影响;5)使用10年窗口期意味着加大执法力度的长期利益被排除在外。我们讨论了这些问题,提出了另一种计算方法,并得出结论,将税收合规工作恢复到历史水平的承诺可能在未来十年产生超过1万亿美元的收入。

印尼政府需要更多的收入来资助能够促进GDP增长、提高福利和减少贫困的支出。与其他新兴市场经济体相比,税收与国内生产总值的比率较低。困难在于在不影响增长或加剧不平等的情况下增加收入。连续的改革使税务管理现代化,增加了纳税人的数量。尽管如此,提高合规性是一个持续的挑战,投资税收管理仍然是政府的优先事项。各种税收的设计也有改进的余地。扩大所得税和消费税的基础将增加更多的收入,减少扭曲。如果适当实施,扩大财产税可以为地方政府提供额外资金。税收还可以更广泛地用于阻止具有负面健康和环境外部性的活动和行为。加强产权和打击非法开采将增加印尼自然资源财富的收入。,本工作文件涉及《2018年经合组织印度尼西亚经济调查》(www.OECD.org/eco/reviews/Economic Survey Indonesia.htm)。

该报告阐述了税务合规战略是如何随着新技术、数据源和工具的发展而演变的,包括先进分析的日益使用。它还着眼于这些变化可能如何影响审计和审计师在未来的作用。最后,它提出了税务管理论坛的进一步工作可能有助于税务管理部门考虑和实施因合规环境不断变化而进行的行政改革的一些领域。